2018年重庆高级会计师考试备考正在进行中,不知道各位考生复习的怎么样。麦积会计学校小编今天为大家带来高级会计实务知识点项目风险的处置,希望大家主动学习。

【内容导航】:

项目风险的处置

【所属章节】:

本知识点属于《高级会计实务》

【知识点】:项目风险的处置

项目风险的处置

1.项目风险与公司风险

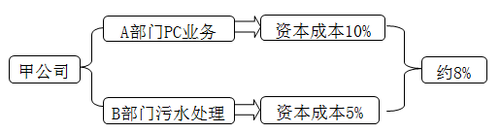

项目风险与公司风险不同。有一家上市公司,主要从事IT业务和能源环境业务。公司下设两个部门,A部门生产和销售PC,由于PC市场竞争激烈,一般的PC公司又缺乏核心技术,同质化现象严重等原因,A部门的风险较高,资本成本约为10%;B部门从事污水处理的工程项目,由于环境保护属国家政策支持行业,且该部门在市场上具有一定的技术领先优势,做过一系列的大型工程项目,因而,投资者认为此类公司的风险不高,市场上相同公司获得资本的成本约为5%。公司的加权的资本成本约为8%。

如果所有项目都按照8%的资本成本进行折现,PC业务净现值就会虚增,污水处理项目的净现值就会虚减,从而会误导决策。

2.处置方法

如何处理高风险项目中的风险呢?方法有两种:一是确定当量法;二是风险调整折现率法。

(1)确定当量法

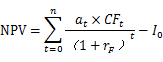

确定当量法就是一种对项目相关现金流进行调整的方法:

式中: 为七年现金流量的准确当量系数,它在0~1之间;

为七年现金流量的准确当量系数,它在0~1之间; 为无风险利率。

为无风险利率。

思路:利用确定当量系数,可以把不确定的现金流量折算为确定的现金流量。然后用无风险报酬率作为折现率计算风险调整后的净现值,也就是通过缩小净现值计算的分子来完成风险的处置。

评价:确定当量法对风险和时间分别进行了调整,它首先将现金流量中的风险因素排除在外,然后将确定的现金流量以无风险报酬率进行折现,在理论上受到好评。

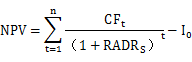

(2)风险调整折现率法

风险调整折现率法是对折现率进行调整的方法。

式中:RADRs指风险调整后的折现率。

评价:用一个单独的折现率将风险和时间价值调整结合进行,使得风险调整折现率法暗含这样一个假设,即风险仅是时间的函数。但在实务中,人们经常使用的还是风险调整折现率法,主要原因在于:(1)它与财务决策中倾向于报酬率进行决策的意向保持一致;(2)风险调整折现率法比较容易估计与运用。

高级会计实务是高会考试中非常重要的科目,希望考生拿出正确的态度对待。备考的路虽然比较艰辛,但是坚持到底一定会有收获。