1.财政部、国家税务总局规定的对非营利的医疗机构按照国家规定的价格取得的医疗服务收入免征各项税收,仅指机构自身的各项税收,不包括个人从医疗机构取得所得应纳的个人所得税。按照《个人所得税法》的规定,个人取得应税所得,应依法缴纳个人所得税。

2.个人因在医疗机构任职而取得所得,依据《个人所得税法》,按照“工资、薪金所得”项目计征个人所得。

3.医生或其他个人承包、承租经营医疗机构,经营成果归承包人所有的,依据《个人所得税法》规定,承包人取得的所得,应按照“对企事业单位的承包经营、承租经营所得”应税项目计征个人所得税。

4.个人投资或个人合伙投资开设医院(诊所)而取得的收入,应依据《个人所得税法》的规定,按照“个体工商户的生产、经营所得”应税项目计征个人所得税。

【例题】李某在国内上市公司上班,2017年收入情况如下:

(1)1月1日起将其位于市区的一套公寓住房按市价出租,每月收取租金3800元。1月因卫生间漏水发生修缮费用1200元,已取得合法有效的支出凭证。

要求(1):计算王某1-2月出租房屋应缴纳的个人所得税(不考虑其他税费)。

【答案】应纳个人所得税=(3800-800-800)×10%+(3800-400-800)×10%=480(元)。

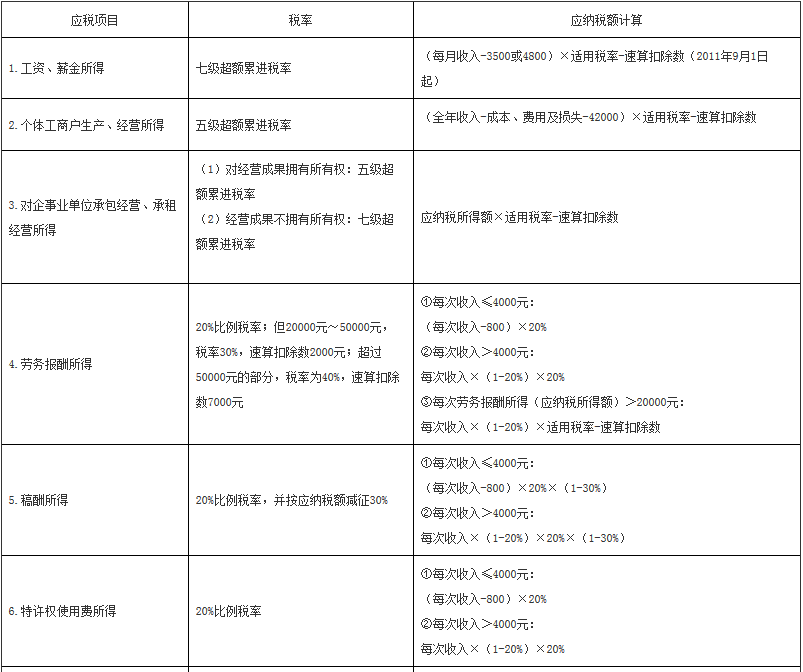

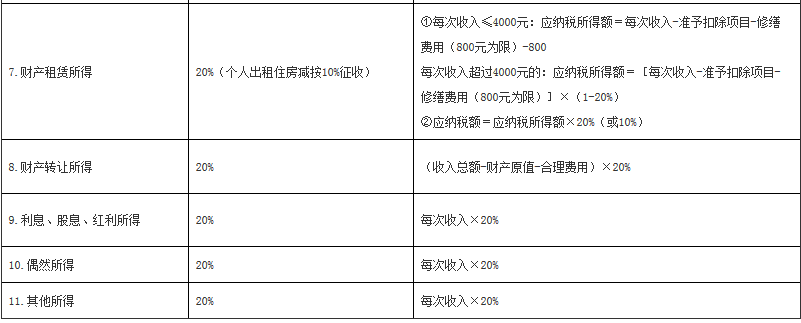

下面给大家整理出11种纳税缴纳方法,如图: