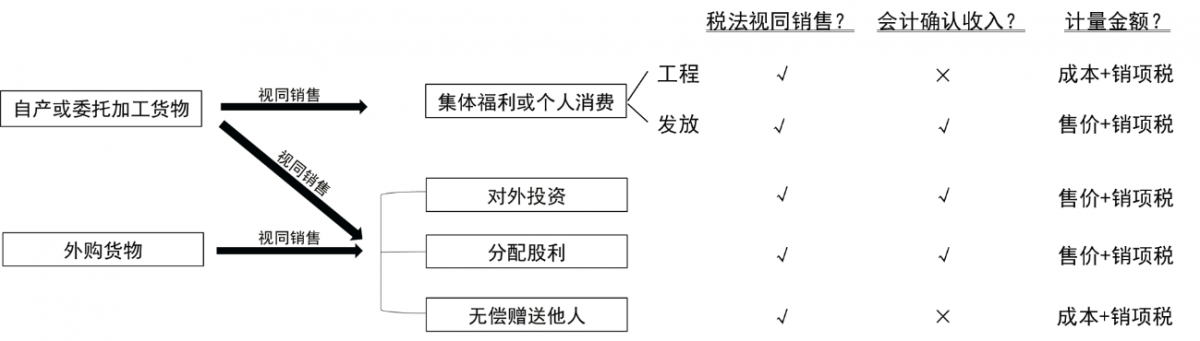

初级会计关于视同销售问题很多同学比较纠结,下边麦积会计大学城校区的老师从“税法是否视同销售、会计是否确认收入以及计量金额三个方面”构图说明供学员参考:

【注意 1】外购货物用于集体福利或个人消费、非增值税应税项目的,不属于“视同销售”,属于进项税额不得抵扣,购入时已经明确用途的其进项税额计入货物的入账成本,购入时未明确用途而后来改变用途用于集体福利或个人消费的进项税额需要转出。

【注意 2】自产或委托加工物资、外购货物用于生产经营项目,直接按成本结转,没有“视同销售”或“进项税额不得抵扣”的问题。

想了解更多详情可点击咨询哦~