备考高级会计师的学习中肯定遇到不少问题吧?为了帮助大家高效备考2018年重庆高级会计师考试,重庆麦积会计学校特从课程答疑板中精选了高级会计师学员普遍出现的问题,并给出详细答疑。以下是关于《高级会计实务》“反向购买”相关问题及解答,希望对大家有帮助!

提问:

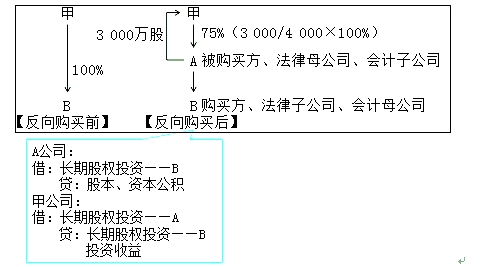

反向购买还是不太理解,购买股票不是投资方吗,比如,A向B发行股票,B是A的投资方,B就是投资者,怎么成了子公司?

回复:

反向购买的涵义:A公司股份总数为1 000万股,2016年1月1日A公司发行股票3 000万股,交付给B公司的原股东甲,从而换取B公司100%的股权。B公司成为A公司的全资子公司。假设A公司与B公司合并前不存在任何关联方关系。

从法律形式来看,A公司是B公司的母公司,B公司是A公司的子公司,但从经济实质上看,B公司的原股东甲取得了A公司75%(3 000/4 000×100%)的股权,能够控制A公司,进而能够控制A公司的子公司——B公司,可见,甲对B公司的控制没有发生改变,其实质是,甲通过B公司控制了A公司。按照实质重于形式的原则,会计上将B公司视为购买方(主并方),将A公司视为被购买方(被并方)。

非同一控制下的企业合并,以发行权益性证券交换股权的方式进行的,通常发行权益性证券的一方为购买方。但某些企业合并中,发行权益性证券的一方因其生产经营决策在合并后被参与合并的另一方所控制的,发行权益性证券的一方虽然为法律上的母公司,但其为会计上的被购买方(即会计上的子公司,下同),该类企业合并通常称为“反向购买”。