随着高级会计职称考试时间的逼近,很多正在备考高级会计职称的朋友就开始慌了,原因在于自己还不是横熟悉教材,有些公式不知道在什么地方获取,而时间已经不多了。为了提高大家备考高级会计职称的效率,麦积会计培训学校整理了2017年《高级会计实务》公式大全,希望对大家有所帮助。

1、标准成本中心的业绩评价指标:

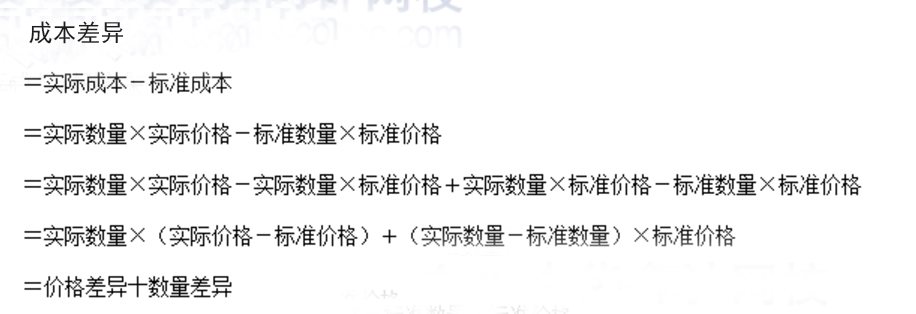

(1)变动成本差异

直接材料价格差异=实际数量x(实际价格—标准价格)

直接材料数量差异=(实际数量—标准数量)x标准价格

直接人工工资率差异=(实际公式—标准工时)x标准工资率

变动制造费用耗费差异=实际公示x(实际分配率—标准分配率)

变动制造费用销量差异=(实际公式—标准公式)x标准分配率

标准数量(公式)=实际产量x标准单位消耗量(公式)

标准数量(公式)+实际产量x标准单位消耗量(工时)

(2)固定性费用成本差异

固定制造费用差异=固定制造费用实际数—固定制造费用预算数

2、利润中心的业绩评价指标

编辑贡献=销售净收入—变动成本

可控编辑贡献=编辑贡献—可控固定成本

部门随迁营业利润=可控编辑贡献—不可控固定成本

部门睡前利润=部门随迁营业利润—总部分担的管理费用

3、投资中心的业绩评价指标

(1)投资报酬率

投资报酬率=息税前利润/投资占用资本=息税前利润/(非流动资产+营运资本)

(2)生育收益

生育收益=息税前利润—投资占用资本的成本=息税前利润—投资占用资本x平均资本成本

(3)经济增加值

经济增加值=会计利润+/—利润调整—(占用资本+/—资本调整)x加权平均资本成本率

=税后净营业利润*资本成本

=税后净营业零利润—调整后资本x平均资本成本率

税后净营业利润=净利润+(利息支出+研究开发费用调整项)x(1—25%)

调整后资本=平均所有者权益+平均负债合计—平均无锡激动负债—平均在建工程

平均资本成本率=债券资本成本率x平均带息负债/(平均带息负债+平均所有者权益)x(1*25%)+股权资本成本率x平均所有者权益/(平均带息负债+平均所有者权益)

债权资本成本率=利息支出总数/平均带息负债

5、平衡积分看的指标设计

(1)财务层面

偿债能力指标:

衡量短期偿债能力的指标有

流动比率=流动资产*流动负债

速动比率=速动资产*流动负债

现金比率=现金持有*流动负债

现金流动比率等=经营活动现金流*流动负债

很亮长期偿债能力的指标有

资产负债率=总负债*总资产

产权比率=负债*所有者权益

权益洗漱=总资产*所有者权益

长期资本负债率=非流动负债*长期资本

利息保障指数=息税前利润*利息

现金流量保障指数=经营活动现金流*利息

现金流动债券比=经营活动现金流*负债

2衡量企业营运能力的指标

应收账款周转率=销售艘如*应收款均值

应收账款周转天书=360*周转率

存贷周转率=销售成本*存贷均值

存贷周转天数=360*周庄率

应付账款周转率=销售成本*应付款均值

应付账款周转天数=360*周转率率

应付账周转率=销售成本*应付款均值应付款

应付款周转天数=360*周转率

现金转换天书=应收款周转天数+存贷周转天数—应付款周转天数

流动资产周转率=销售收入*流动资产均值

非流动资产周转率=销售收入*非流动资产均值

营运资本周转率=销售收入*营运资本均值

营运资本=流动资产—流动负债

很亮企业盈利能力的指标

销售毛利率=毛利*销售收入

销售净利率=净利润*销售收入

总资产净利率=净利润*总资产

权益净利率=净利润*净资产

经营资产净利率=净利润*经营资产

衡量企业经营绩效的市场指标

每股收益=净利润*普通股股数

市盈率=估价*每股收益

市盈率=估价*每股净资产

鼓励保障信数=每股收益*每股股利

富力支付率=股利*每股收益

风险指标

经营杠杆=EBTT变动率*收入变动率

财务刚刚=EPS变动率*EBTT变动率

利息保障背书=息税前利润*利息

经营增长指标

总资产增长率=增加的利润*上年利润

销售收入增长率=增加的收入*上年收入

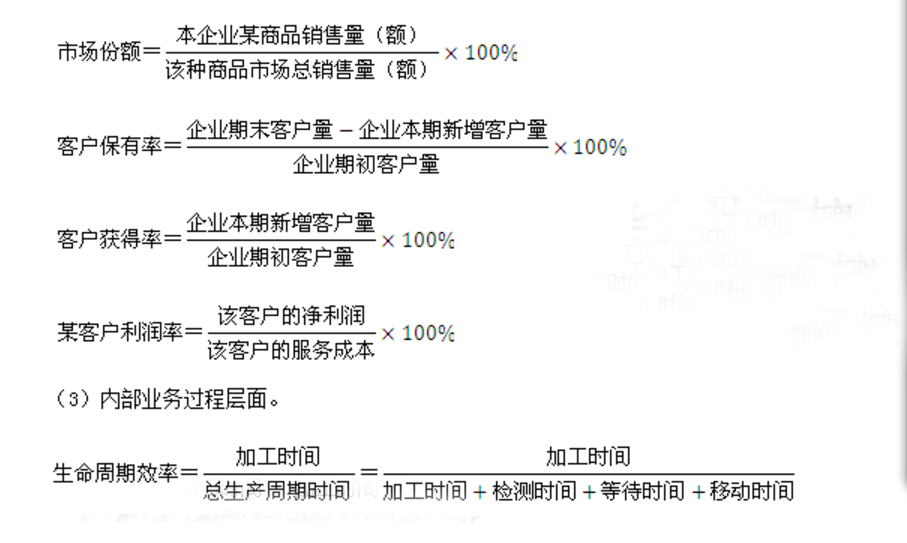

(2)顾客层面

(4)学习与成长